عبو الحسو - خاص ترك برس

هناك عدة أنواع للتأمين الصحي والضمان الاجتماعي في تركيا تختلف حسب جنسية الشخص ) تركي أو أجنبي( ، وكذلك تختلف حسب مستوى الدخل وحصة الفرد من هذا الدخل.

سنبحث في هذا المقال أنواع التأمين التالية:

- البطاقة الخضراء (يشيل كرت yeşil kart).

- التأمين العام (GSS).

- تأمين الضمان الاجتماعي (GSK-SSK).

- تأمين الباغكور (Bağkur).

أولاً- تأمين البطاقة الخضراء- yeşil kart:

بدأ تطبيق برنامج التأمين الصحي بالبطاقة الخضراء في 1-1-2012 من قبل مؤسسة الضمان الاجتماعي SGK وقبل هذا التاريخ كان هناك برنامج شبيه مطبق من قبل القائممقاميات تؤمن الخدمات الصحية المجانية للعائلات الفقيرة.

تُعطى البطاقة الخضراء للعائلات التي يكون فيها نصيب الفرد أقل من ثلث الراتب الأصغري الصافي أي (1603/3= 534

ليرة تركيةتقريباً) وللمواطنين الأتراك فقط.

ويستفيد جميع أفراد العائلة الحاملة للبطاقة الخضراء من كافة الخدمات الصحية الحكومية فقط مجاناً.

ويتم التقدم بطلبات الاستفادة من البطاقة الخضراء إلى وقف التضامن والمساعدات الاجتماعية في القائمقامية التي يتبع لها مسكن صاحب الطلب.

ويتم البت بالطلبات خلال 2-3 أسابيع ويمكن تعقب النتيجة من خلال بوابة الحكومة الالكترونية وباستخدام رقم T.C والرقم السري الذي يمكن الحصول عليه من مؤسسة البريد PTT من خلال الرابط:

https://www.turkiye.gov.tr/

ومن ثم الانتقال إلى صفحة وزارة العائلة والسياسات الأسرية - التحقق من الدخل فإن كانت النتيجة G0 فإن الشخص يستحق البطاقة الخضراء.

ويجب ألاّ يكون المتقدم يعمل في مكان ما أو لديه تأمين باغكور فعّال.

وصاحب البطاقة الخضراء يستفيد فقط من الخدمات الصحية ولا يحصل على أي راتب عادي أو راتب تقاعدي لكن بموجب القانون 2022 الخاص بمنح رواتب ومساعدات للمحتاجين فإن المسنين الذين تجاوزوا سن الـ 65 سنة وليس لديهم دخل والمعاقين والنساء الأرامل فإنه يتم منحهم راتباً شهرياً وشملهم بتأمين البطاقة الخضراء.

يستفيد في تركيا ما يقارب 9 ملايين شخص من التأمين الصحي للبطاقة الخضراء وبعض السوريين الذين حصلوا على الجنسية التركية مؤخراً بشكل استثنائي وليس لديهم عمل فإنهم استفادوا من هذا البرنامج أ يضاً.

ثانياً- التأمين الصحي العام GSS:

في حال كان حصة الفرد أكثر من ثلث الراتب أي أكثر من 537 ليرة تركية وعند التحقق والاستعلام في البوابة الالكترونية كانت النتيجة 60g أو في حال عدم التقدم بطلب للحصول على البطاقة الخضراء عندها يخضع المواطن التركي للتأمين الصحي العام GSS.

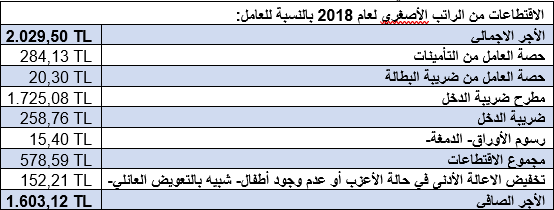

ويدفع المستفيد من التأمين الصحي العام 3% من قيمة الحد الأدنى لأجرالكلي (2029.50 ليرة تركية) وبالتالي وحسب رواتب عام 2018 يدفع رب الأسرة 60.88 ليرة شهرياً.

ويستفيد من التأمين الصحي العام الأب والأم والأطفال دون سن الـ18 سنة وكذلك الأولاد الذين يدرسون في الثانوية وأعمارهم دون الـ 21 سنة والأولاد دون سن الـ 25 سنة لمن هم في الجامعة.

وتجدر الاشارة إلى أنه عند تقييم الدخل وحصة الفرد من ذلك يؤخذ بعين الاعتبار:

الأموال المنقولة وغير المنقولة لأفراد العائلة والدخل المستحصل منها.

معلومات الرصيد البنكي لكل أفراد العائلة.

المبالغ النقدية الشهرية المستمرة الممنوحة كمساعدات اجتماعية ( كالمساعدات الممنوحة في إطار القانون 2022 الذي تمت الاشارة إليه آنفاً).

ويمكن للأجانب المقيمين في تركيا لأكثر من عام بإذن إقامة وغير مسجلين في مؤسسة ضمان اجتماعي أجنبية الاستفادة من التأمين الصحي العام بشرط المعاملة بالمثل أي استفادة الأتراك في نفس بلد الأجنبي من تأمين مماثل.

ويستفيد الخاضع للتأمين الصحي العام من كافة الخدمات الصحية العامة.

ثالثاً- تأمين الضمان الاجتماعيGSK-SSK :

هو تأمين عام يشمل الضمان الصحي والتأمينات الاجتماعيات أي يشمل تأمين صحي وراتب تقاعدي عند بلوغ سن التقاعد أو تحقيق سنين خدمة معينة (بلوغ سن ال55 سنة وتحقيق 5 آلاف يوم عمل على الأقل- ولمن توظف بعد 8-9-1999 بلوغ سن الـ 60 وتحقيق 7 آلاف يوم عمل على الأقل).

ويستفيد المشمولين بهذا النوع من التأمين من كافة الخدمات الصحية العامة والخاصة مع دفع نسب بسيطة من تكاليف العلاج في المؤسسات الصحية الخاصة.

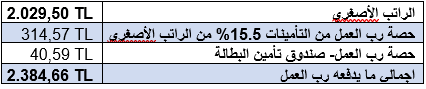

ويدفع العامل وصاحب العامل كلاً منهما حصته من التأمينات بشكل شهري فعلى سبيل المثال بالنسبة للراتب الأصغري تكون مدفوعات كل طرف كالتالي:

بينما يدفع رب العمل ما يلي:

رابعاً- تأمين الباغكور Bağkur:

هو نظام تأمين فريد من نوعه ولا مثيل له في العالم يشمل الأشخاص الذين لا يجدون فرصة عمل في القطاعين العام والخاص.

والأشخاص المشمولين في هذا النوع من التأمين والذين لا يدفعون لصندوق التقاعد أو الضمان الاجتماعي بإمكانهم دفع مبلغ شهري للباغكور والاستفادة من نظام التقاعد بعد سداد (15أو 25 سنة).

يستفيد المشمول بالباغكور من خدمات المعاينات بشكل مجاني ويدفع فيما عدا ذلك 20% من تكاليف العلاج والدواء وذلك خلال فترات السداد والتقاعد.

لا يمكن الاشتراك بمؤسسة الضمان الاجتماعي والباغكور أو صندوق التقاعد بنفس الوقت لكن يمكن الاشتراك والدفع للزوجة والأولاد حتى يستفيدوا من نظام التقاعد.

تختلف قيمة المبلغ المدفوع شهرياً إلى الباغكور حسب المهنة وتتغير كل عام حسب الحد الأصغري للأجور فالنسبة لأجور عام 2018 فإنه:

بالنسبة للحرفيين والمهنيين والشركاء في الشركات يتم دفع 700.17 ليرة تركية، وفي حال عدم وجود ديون والالتزام بالسداد في الموعد المحدد يتم التخفيض بنسبة 5% ويصبح المبلغ المطلوب دفعه 598.70 ليرة تركية.

وقيمة الباغكور بناءً على الرغبة أي في حال عدم وجود تصنيف أو مهنة هي 649,44 ليرة تركية ولا يستفيد من التخفيض المذكور آنفاً.

وبالنسبة للعاملين في الزراعة والمزارعين فإن قيمة الباغكور هي 583,48 ليرة تركية ويستفيد من التخفيض بنسبة 5% في حال الالتزام بالسداد وتصبح القيمة 498,91 ليرة تركية.

وفي عام 2018 سيتم اقتطاع ضريبة بطالة بنسبة 2% من قيمة الحد الأدنى للأجور للمشتركين بالباغكور للحالات التالية فقط:

1- المهنيين والأشخاص المشمولين بالتكليف الضريبي البسيط.

2- المعفيين من ضريبة الدخل والمسجلين كحرفيين ومهنيين.

3- أعضاء مجلس إدارة الشركات المساهمة المغفلة.

4- الشركاء في شركات التوصية التي رأسمالها مقسمة إلى أسهم.

5- شركاء الشركات الأخرى.

يمكن دفع قيمة الباغكور عبر البنوك المتعاقدة مع مؤسسة الضمان الاجتماعي (SGK) أو عبر البريد Ptt .